[罗戈导读]2020上半年,德邦快递实现营收116.18亿元,疫情影响下同比下降2.3%,但其中快递业务保持增长趋势,半年内快递业务营收同比增长2.73%,二季度快递业务营收同比增长17.81%。

[罗戈导读]2020上半年,德邦快递实现营收116.18亿元,疫情影响下同比下降2.3%,但其中快递业务保持增长趋势,半年内快递业务营收同比增长2.73%,二季度快递业务营收同比增长17.81%。

这两天德邦终于迎来了扬眉吐气的日子。

伴随着半年报的发布,经营业绩大幅好转的德邦,财报发布后第二日就迎来了涨停。此后的三个交易日里,德邦股份收盘价格涨幅偏离值累计超20%,乃至于引来了监管层的关注,最终德邦不得发布公告:公司不存在股票异常波波动的重大事项,也不存在应披露而未披露的重大信息。

那么,德邦的半年报中披露了什么样的经营业绩让他引来了资本市场的如此关注呢:

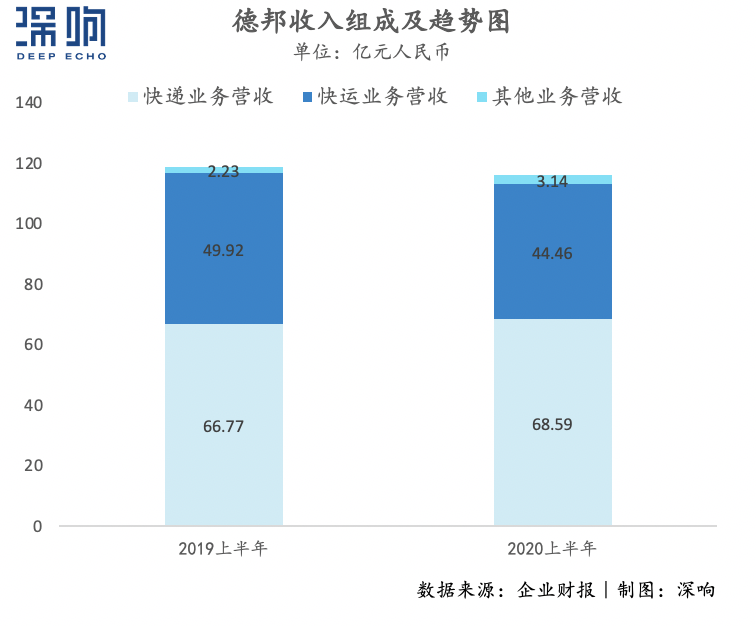

2020上半年,德邦快递实现营收116.18亿元,疫情影响下同比下降2.3%,但其中快递业务保持增长趋势,半年内快递业务营收同比增长2.73%,二季度快递业务营收同比增长17.81%;

2020上半年,德邦快递实现归属于上市公司股东的净利润为1.55亿元,同比增长46.62%;扣非净利润5900万,同比增速5673.46%;

2020二季度总体毛利率上升至13.82%,同比增加1.84个百分点。

从德邦二季报来看,刚刚过去的这半年德邦确实取得了不俗的业绩。所以,就在上周,扬眉吐气的老崔又给快递员发金砖了!8月21日,德邦快递召开2020快递员大会,为207位“金星快递员”每人颁发了价值10万元的金砖年终奖,共计2070万元。崔维星对快递员小哥一掷千金的豪气让其他同业的快递小哥羡慕不已,一时间又在行业内被传为美谈。

事实上,自更名后德邦快递的业绩长期低迷,而刚刚过去的2019年则是表现最差的一年,那么是什么让德邦在上半年出现如此大幅度的转变,达到归母净利润、扣非净利润分别增长了46.62%和5673.46%如此惊人的业绩呢?

业绩增长之迷

其实,从德邦半年报的收入来看,德邦上半年的营收并没有增长,反而下降了2.3%,仅为116亿元。根据德邦财报解释,收入下降的原因是因为宏观经济触底以及疫情影响所致,加上同行竞争的白热化,导致营收下降。

那么,德邦营收没有增加,利润是如何实现翻倍增长的呢?究其原因,主要有三点:

首先营业成本的降低,今年疫情期间,国家释放了高速公路免费的巨大红利政策,让整个物流行业极大地降低了成本,德邦同样如此。从财报中我们可以看出,德邦上半年营收下降2.3%,但是成本却下降了2.87%,由此可见国家的高速让利政策确实实实在在的为企业降低了成本。此外,上半年德邦加大力度购买自营车辆,也促进了营运成本进一步降低。

最后则是去年的基数所致,前面我们已经说过,19年是德邦命犯太岁的一年,不仅理财踩雷并且屡屡爆出质量问题,净利润也在第一季度破天荒的录得了亏损,季度亏损拖累了德邦19年半年报的业绩,录得净利润仅为103万元,可谓相当之低。所以今年上半年在政府补贴和成本下降的红利下,德邦轻松取得近6000万元的净利润,虽然相比通达系十几个亿的净利润来说不值一提,但是同比去年的低基数来讲,确实增长了5673.46%,显得格外耀眼。

总的来说,德邦今年上半年虽然营收下滑,但由于疫情期间国家利好政策的影响加上政府的大额补助,让德邦的净利润得以回升,此外由于去年表现确实不好,所以凸显出今年同比表现特别的好。

但是,对于这个曾经的零担快运之王来讲,如果仅仅因为一些外力的作用来凸显自己的表现的话,似乎并不明智,并且这些外力随时都有可能撤走。当外围的助力不在时,德邦如何通过自己来表现的更好呢?

自2013年跨界做快递之后,在快递领域的巨大投入以及不断消耗之下,德邦快运业务的发展势头逐渐减缓,虽然相比安能来讲,德邦跨界快递是相对成功的,但与其他几家快递同行相比差距仍大。并且德邦在快运领域的巨大领先优势也逐渐被同行超越,不仅业务量被安能、百世、壹米等逐步超越,零担收入之王的宝座也在去年拱手让给了刚刚成立的顺丰快运。

或许是感受到敌人已经深入腹地的威胁,今年以来,德邦除了继续发力快递领域外,在快运领域也频频发力,试图筑牢地基,实现快运业务与快递业务双轮驱动的良好发展态势。

在《零担物流三十年》系列中我们讲过,德邦是率先实现公路快运产品化的企业,其推出的“精准卡航”产品,以航空时效,汽运价格著称。而在今年6月,德邦零担基础产品(精准卡航、精准汽运)计价模式再次简化升级,推出零担首续重报价模式。取消其他增值收费项目实现按首重+续重的模式计费。这样的好处就在于,客户可以清晰明了的知道自己的收费如何计算,钱花在哪里,并且同省同价,也简化了报价流程,这事实上是对当前零担快运报价模式的又一重大革新,也是未来行业的必然趋势。

此外,德邦加大对自营运力上的投入,自2019年下半年,德邦开始逐步提升自有运力占比,自有车辆增加2103辆,推行了干支线多频发车。2020年更是不断发力自有运力,在长干线引入了600余台沃尔沃车辆,最近德邦又引入一汽解放800台9米6车,在运力的投入上不断发力。

想要实现双轮驱动的德邦不仅仅在内部发力,也把目光放在了外部寻找资源,抱团取暖。相较于此前崔维星坚持独立更生,今年德邦显得更加的开放。除了频频与产业链上下游签署合作之外,今年德邦最大的一个动作就是与韵达结盟,引入韵达的投资,并为此释放了一个董事会的名额。今年5月,韵达宣布通过计划向德邦战略投资6.14亿元,借此成为后者第二大股东,由此也开启了快递领域抱团发展的新模式。

业内普遍分析,德邦和韵达抱团,受益的主要是德邦。而德邦在8月17日的公告中也透露,其与韵达股份达成的合作预计可为其带来每年约5亿元的收入规模增长,并提升其末端网点乡镇覆盖率约2个百分点。同时,结合韵达股份的富余分拨中心资源及运力资源精细化管理支持,预计可为其每年减少约1.8亿元相关成本,及后续定制化场站约15%水平的运营效率提升。其募集来的资金也能让自己的设备在进行一波更新换代。

无论是购置运力,产品升级以打牢地基,还是引入韵达,战略抱团,都是德邦为了巩固自身行业地位,增强自身造血机能,实现业绩持续增长,打造双轮驱动业务模式的手段。然而,德邦这样的几个动作是否就能让其转危为安,重上巅峰了呢?

谈到这里,我们不得不回顾一下过去德邦业绩快速增长的原因,我们在《零担物流三十年》系列中曾谈到,从2007年开始,德邦为了与华宇争夺零担快运之王的位置,在咨询公司的帮助下,树立了“网点扩张致胜”的战略,崔维星在内部喊出了“无论在什么地方,都要做到处处是德邦物流的主场!”的口号。

事实上,无论是加盟制快运网络平台,还是直营零担物流网络,网点扩张致胜的战略始终都不会是过时的。在加盟制领域有个非常简单的计算方法,货量规模等于用户数乘点均货量,对于直营网络同样如此。基于此种逻辑,对于零担快运网络来讲,要想做大规模,无非两种方法,一种就是提升点均货量,但是我们知道,单一网点的获客能力和承载能力始终是有限的,所以,能够快速提升规模扩张网络的方法,唯有不断的拓展网点。

所以我们每年都会看到加盟制的快递快运企业都会花大力气进行招商活动,虽然今年受疫情影响,安能、百世、壹米顺心等快运网络将招商会搬到线上,投入巨额补贴,仍然不断招商,吸引网点加盟。据不完全统计,今年上半年安能网点用户数已经达到25000家,较去年底增长了6000多家,百世网点也达到17000家,比去年增加了3000多家,而顺心在祭出免费加盟的大招后,用户数增长到10000多家,对比去年翻了一番。

然而,与加盟制平台大力招商拓网不同的是,在点均货量迟迟不能突破的情况下,德邦的网点数却不减反增。

根据长城证券研究报告显示,德邦19年底的网点用户数相较于16年减少了近2000家,今年上半年虽然有所增加,但是对比其加盟制同行来看,网点覆盖程度依然不足。我们都知道,对于物流和快递这种服务行业来讲,要做好五个度,即:速度、广度、态度、温度和密度。而这五个度中,广度和密度是要以服务网点的多少为基础的,网点的广度决定了平台服务的范围大小,网点的密度则决定了平台与客户的距离。当德邦在这个地方落后于其他同行时,那么相对来讲就失去了服务客户的先机也降低了满足客户偏远发货需求的能力。

此外,从快运行业的本质上来讲,无论是大件快递还是小票零担,其最终直接付费的客户还是在于B端企业,只不过以前更多偏向于工厂件,现在由于电商企业的兴起以及人们消费习惯的改变,增加了更多的电商大件品类,对应的就是德邦的大件快递、安能的MiNi小包、百世的惠心件等物流产品。

无论是原先的工厂件还是现在正在兴起的电商大件,其物流发起者都是B端用户,发货量大,主要从商业逻辑考虑,则更重性价比。而当付费的客户在选择供应商的过程中更看重性价比的时候,那么对于直营的德邦来讲则不是什么好消息,因为加盟制的零担快运企业成本确实会比直营更低,也就更具打价格战的优势,这也是此前加盟制的快递企业在电商件的领域吊打顺丰的原因。

有的人会说,今年的顺丰在电商件市场发展也很好啊,每个月都在同比百分之七八十的增长。但是我们也要看到顺丰为此付出的代价,那就是营收增长,利润下滑,也就是说量一直再涨,但是增量不增利。从今年义乌顺丰4块钱发全国我们就可以看出,顺丰为了在电商市场的争夺基本上放弃了对于利润的坚守。

那么德邦能够复制顺丰大幅降价抢占市场的模式么?很难!因为德邦没有一个像顺丰商务件那样牢不可破的护城河,虽然德邦在高端物流市场积累了一定的客户资源,但这还没有形成绝对的业务壁垒,否则也不会被顺丰快运用一年时间就夺取零担快运之王的宝座。此外,今年加盟制的安能也发布了安心达、定时达两款产品,攻入了德邦腹地。

对于快递来讲,由于顺丰与通达系运输工具的不同,造成了时效体验上有很大的差距,而在快运行业,大家都是公路运输,航空运输的货物基本可以忽略不计。所以,从时效体验上来说,加盟制平台和直营的物流公司在时效上相差并不是特别明显,快运领域加盟和直营平台的差异主要在末端服务的稳定性上。从上表中我们也可以看出,德邦的时效与加盟制中通、百世等企业在时效的对比上并不明显。随着时间的推移,当加盟制快运平台货量越来越多,线路越拉越直后,也许在时效的体验上,加盟和直营或许会出现反转。

总结来说,虽然德邦今年上半年取得了不俗的业绩,并且在购置了大量资产巩固基础以及引入韵达抱团发展。但相对于一个网络核心竞争力要素网点数量和市场护城河来讲,引入外力帮助和购置资产只能治标不能治本。德邦要想真正做回曾经零担之王的位置,或许还需很多的路要走。

当然,也许德邦并不在乎这个零担之王的称呼,在今年的运联峰会上,当主持人问:“德邦转型做大件快递,现在快运从老大变成了第二名,你后悔吗?”崔维星坚决的回答:“转型快递,不仅不后悔,反而很庆幸。”

或许崔维星真的很幸运,因为其避开了一个随着时间发展或许被证明根本不会赢的领域。至于后不后悔,相信时间会给我们答案。

共探AI时代的供应链数智化发展之路!《数智化供应链白皮书》正式发布

1566 阅读

外卖战OR即配战?京东美团博弈,快递受伤?

1470 阅读

零售企业仓储博弈:自营VS外包

1307 阅读4个低碳奖项丨2025 LOG低碳供应链&物流创新案例申报开启!

1173 阅读顺丰再出手,领投无人车公司「白犀牛」

1000 阅读外贸出口转内销商家在抖音电商成交3.6亿元

924 阅读5000种汽车配件丝滑入仓,菜鸟海外仓推出汽配出海解决方案

807 阅读快递绿色包装进校园,极兔全方位展示全链路绿色管理成果

738 阅读投资12.5亿元!京东物流、胖东来联手布局供应链产业基地

804 阅读小红书与淘宝天猫达成战略合作:种草全链路方案升级

677 阅读

粤公网安备 44030402005698号