[罗戈导读]量:2月份,全国快递业务量完成91.75亿件,同比增加32.79%;其中异地快递业务量达到80.11亿件,同比增加33.68%。

[罗戈导读]量:2月份,全国快递业务量完成91.75亿件,同比增加32.79%;其中异地快递业务量达到80.11亿件,同比增加33.68%。

事件:

快递行业2月运行情况及快递企业2月经营数据均已公布。

① 行业方面:

量:2月份,全国快递业务量完成91.75亿件,同比增加32.79%;其中异地快递业务量达到80.11亿件,同比增加33.68%。

价:2月份,全国快递单票收入9.26元,同比下降2.62%,环比下降12.79%;其中,异地快递单票收入为5.35元,同比下降0.29%,环比下降15.69%。

② 个股方面:

量:2月份,按业务量增速排序,

申通快递完成业务量12.29亿票,同比上升69.99%;圆通速递完成业务量15.59亿票,同比上升61.22%;顺丰控股完成业务量8.79亿票,同比上升37.77%;韵达股份完成业务量13.81亿票,同比上升13.57%。

价:2月份,按单票收入同比增速排序,

韵达股份单票收入2.60元,同比增长10.93%,环比下降5.61%;顺丰控股单票收入15.36元,同比下降0.50%,环比下降9.95%;圆通速递单票收入2.54元,同比下降4.69%,环比下降7.19%;申通快递单票收入2.42元,同比下降6.39%,环比下降9.86%。

2023年2月,各快递企业单票价格正常调整,因春节错期等影响,除韵达股份外均有同比下滑,但整体仍保持相对稳定。韵达股份则因调整客户结构,单票收入维持同比正增长。业务量方面,2月各快递企业业务量增速实现同比双位数增长,其中申通快递与圆通速递业务量增速大幅领先行业增速。综合1-2月来看,2023年1-2月,快递行业业务量同比增速为4.59%,整体复苏节奏相较于消费数据略有落后(2023年1-2月实物商品网上零售额累计同比增速为5.30%)。但根据复苏的节奏以及往常1-2月件量占全年件量的比例,我们推测全年快递行业业务量仍然可以实现10-15%的同比增长。

2022年以来,电商快递行业资本开支一直处于收缩状态,供给增速平稳,而需求增速有望持续修复,行业供需将进入再平衡的阶段,新投入产能有望被恢复的需求逐步消化,企业将会通过合理的价格竞争以实现最优的产能利用率。更有效、更具针对性的价格策略将加速行业的分化,并且产能爬坡叠加油价均值回归会带来成本端的改善,成本节降空间内的价格调整反而能使头部企业实现量利双升,看好全年维度头部电商快递企业的业绩增长。长期来看,政策引导行业高质量发展,更细化的服务区隔等使产品分层逻辑有望兑现,企业估值空间将被打开,持续推荐头部电商快递企业的投资机会。

供需再平衡伴随行业持续分化,快递行业格局具备稳定性。全年来看,分歧带来机遇,龙头企业将持续受益,利润有望不断释放。维持行业“推荐”评级。

中通快递-SW、圆通速递、韵达股份、申通快递、顺丰控股。

价格竞争加剧的风险、行业景气度不及预期的风险、监管政策变动带来的风险、快递加盟商爆仓的风险、推荐公司业绩不达预期的风险、文中所引用资料及数据如与公司公告不一致,以公司公告为准。

业务量方面:2023年2月,快递行业完成业务量91.75亿票,同比增加32.79%,其中异地快递业务量80.11亿票,同比增加33.68%;同城快递业务量9.44亿票,同比增加20.51%;国际快递业务量2.21亿票,同比增加63.62%。行业业务量实现同比正增长。

产粮区方面,2023年2月,义乌快递业务量达到10.18亿票,同比上升39.07%;广东快递业务量达到25.61亿票,同比上升29.63%。

价格方面:2023年2月,快递行业单票收入为9.26元,同比下降2.62%,环比下降12.79%,价格正常季节性调整。产粮区来看,义乌快递单票收入为2.79元,同比减少9.16%,环比减少13.48%;广东快递单票收入为7.75元,同比增加4.50%,环比减少12.42%。

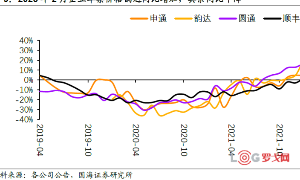

业务量方面:圆通速递业务量同比上升61.22%至15.59亿票,市占率16.99%,同比增长3.00pcts;申通快递业务量同比上升69.99%至12.29亿票,市占率同比增加2.93pcts至13.39%;韵达股份业务量同比增加13.57%至13.81亿票,市占率15.05%,同比下降2.55pcts;顺丰控股业务量同比增长37.77%至8.79亿票,市占率9.58%,同比增长0.35pcts。

价格方面,2023年2月,圆通速递单票收入为2.54元,同比下降4.69%,环比下降0.20元;申通快递单票收入为2.42元,同比下降6.39%,环比下降0.26元;韵达股份单票收入为2.60元,同比增加10.93%,环比下降0.15元;顺丰控股单票收入为15.36元,同比下降0.50%,环比下降1.70元。韵达股份通过调整客户结构,单票收入再度实现同比正增长。

3.1、 价格季节性调整,2月业务量增长32.79%

2023年2月,各快递企业单票价格正常调整,因春节错期等影响,除韵达股份外均有同比下滑,但整体仍保持相对稳定。韵达股份则因调整客户结构,单票收入维持同比正增长。业务量方面,2月各快递企业业务量增速实现同比双位数增长,其中申通快递与圆通速递业务量增速大幅领先行业增速。2023年1-2月,快递行业业务量同比增速为4.59%,整体复苏节奏相较于消费数据略有落后(2023年1-2月实物商品网上零售额累计同比增速为5.30%)。但根据复苏的节奏以及往常1-2月件量占全年件量的比例,我们推测全年快递行业业务量仍然可以实现10-15%的同比增长。

3.2、 电商快递行业分化有望明朗,持续推荐头部企业投资机会

2022年以来,电商快递行业资本开支一直处于收缩状态,供给增速平稳,而需求增速有望持续修复,行业供需将进入再平衡的阶段,新投入产能有望被恢复的需求逐步消化,企业将会通过合理的价格竞争以实现最优的产能利用率。更有效、更具针对性的价格策略将加速行业的分化,并且产能爬坡叠加油价均值回归会带来成本端的改善,成本节降空间内的价格调整反而能使头部企业实现量利双升,看好全年维度头部电商快递企业的业绩增长。长期来看,政策引导行业高质量发展,更细化的服务区隔等使产品分层逻辑有望兑现,企业估值空间将被打开,持续推荐头部电商快递企业的投资机会。

供需再平衡伴随行业持续分化,快递行业格局具备稳定性。全年来看,分歧带来机遇,龙头企业将持续受益,利润有望不断释放。维持行业“推荐”评级。

中通快递-SW、圆通速递、韵达股份、申通快递、顺丰控股。

1)价格竞争加剧的风险;

2)行业景气度不及预期的风险;

3)监管政策变动带来的风险;

4)快递加盟商爆仓的风险;

5)推荐公司业绩不达预期的风险;

6)文中所引用资料及数据如与公司公告不一致,以公司公告为准。

证券研究报告《件量增速平稳,关注行业分化下的格局改善——快递行业事件点评》

对外发布时间:2023年3月21日

发布机构:国海证券股份有限公司

本报告分析师:许可

SAC编号:S0350521080001

本报告分析师:周延宇

SAC编号:S0350521090001

联系人:祝玉波、钟文海

粤公网安备 44030402005698号

_uj2UmTJqrowG.jpg?x-oss-process=image/quality,Q_80)