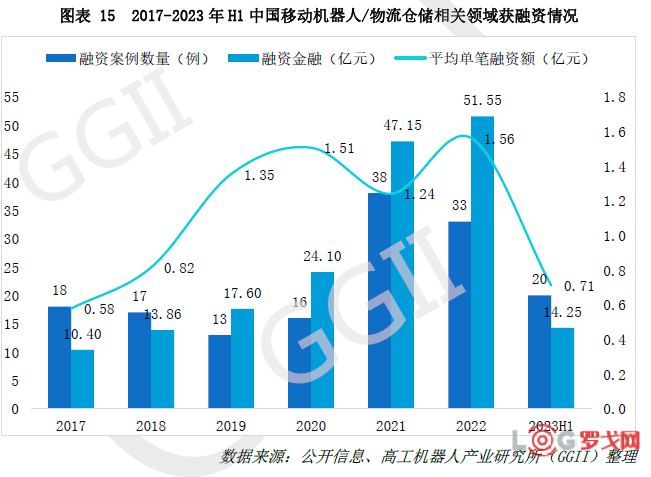

[罗戈导读]密尔克卫发布2020年第一季度报告。2020年第一季度营业收入6.36亿元,同比增长25.58%,归母净利润5314.44万元,同比增长25.8%,扣非净利润5099.33万元,同比增长21.19%。

[罗戈导读]密尔克卫发布2020年第一季度报告。2020年第一季度营业收入6.36亿元,同比增长25.58%,归母净利润5314.44万元,同比增长25.8%,扣非净利润5099.33万元,同比增长21.19%。

复工较早新开拓客户订单充足,营收维持高增速。客户优化后交易板块收入增长,复工较早新开拓客户订单充足。高速免收通行费、油价下降以及社保延期减免有利成本节省。毛利率下降0.83pct至18.3%,主要系收入结构变化货代业务有所影响。公司加强费用控制,销售费用率下降0.02pct至1.85%;管理费用率下降0.51pct至4.13%;研发费用率上升0.21pct至0.84%,主要系公司增加研发人员、加大ASM系统、MCP系统的研发投入;财务费用率下降0.13pct至0.67%。非经常性损益为215.1万元,主要系社保局等各种政府性补助,增值税的加计扣除等。

优秀的运营经验助力公司开拓新的业务领域。我们认为危化品行业监管趋严,供需不平衡是长期逻辑,公司优秀的管理运营经验助力发展,看好公司长期成长空间。除精细化工外,公司相继拓展新能源、半导体、快消等领域,发展韧性更强,获得多个日常经营合同,一季度公司首次签署保税项目,作为仓储运营服务方,公司已形成富有竞争力的大型保税项目的操作能力,拓宽了业务范围。

内生外延促发展,公司业绩增长确定强。我们认为行业集中度较低,随着行业监管趋严,有大量优质可供并购标的,这为公司实现外延式发展奠定良好基础。公司正扩建宝华物流普货仓库、辽宁鼎铭仓库建设、东莞仓库项目,为发展奠定良好基础。公司通过募投项目进行危化品仓库以及外延并购实现发展,公司业绩增长确定强,根据股权激励解锁条件,复合增速有望维持28%以上。

玛氏中国|2025年度玛氏箭牌北京区域包材及原材料仓储(VMI)项目

2229 阅读

华为的物流“布局”,为何备受关注?

1474 阅读

北美仓配一体机会和风险

1285 阅读年营收15亿的跨境物流企业要上市

1154 阅读解秘粤港澳大湾区规模最大的生产服务型国家物流枢纽——广州东部公铁联运枢纽

1064 阅读纵腾集团借壳上市,6.4亿收购A股上市公司绿康生化

966 阅读TEMU美区半托管即将开放国内发货模式

848 阅读京东物流一线员工日10周年:为5年、10年老员工授勋,为15000名标杆颁奖

815 阅读2024年快递满意度出炉:顺丰、京东快递排名最高

767 阅读15倍爆发式增长,网络货运行业跑出了一匹黑马

741 阅读

粤公网安备 44030402005698号