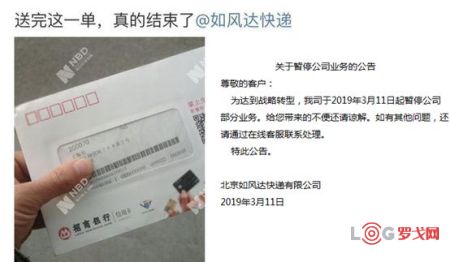

[罗戈导读]“送完这一单,真的结束了。如风达快递小哥刘宁(化名)的微博更新暂时停留在了3月12日的这一条。同一天,如风达快递官方微博发布公告称,为达到战略转型,公司于2019年3月12日起暂停部分业务,如风达作为“凡客之子”,像风一样的快速出现,又像风一样的轻飘飘的离我们而去。

[罗戈导读]“送完这一单,真的结束了。如风达快递小哥刘宁(化名)的微博更新暂时停留在了3月12日的这一条。同一天,如风达快递官方微博发布公告称,为达到战略转型,公司于2019年3月12日起暂停部分业务,如风达作为“凡客之子”,像风一样的快速出现,又像风一样的轻飘飘的离我们而去。

本段摘自《每日经济新闻》

如风达又被卖了!这个消息在朋友圈并没引起多少人的关注,因为它离开我们的视线太久了,很多人会惊讶的说:啊,如风达还活着?甚至很多人根本就不知道还有如风达这样一家快递公司的存在。但它曾经的风光,也只有我们这些行业老人才知道,如风达快递成立于2008年,是凡客旗下的自营物流公司,它开创了电商公司自建物流的先河,比京东还早一年。当年凡客如日中天,年销售衬衫达3000万件,一度位居当时的B2C电商销售前4位,当时,凡客年会上陈年对苍老师那一抱,羡煞了多少骚男。

凡客带来的巨大流量,也让如风达快速崛起,2011年,如风达发展到了鼎盛时期,业务已经遍布国内30多个城市,人员规模达到近5000人,但就在这一年,凡客进入调整期,随后凡客迅速衰落,而失去了凡客流量支持的如风达一下子陷入了业务危机,吃不饱,只能接外单,借助和陈年和雷军的良好关系,如风达承担了小米的业务,也算有一定的流量支撑。但随着凡客的彻底衰落,如风达最终还是于2014年卖给了华宇,此时已成中信投资旗下的华宇也并没有给如风达带来多少改变,因为华宇同样没有流量支持。而此时,三通一达及京东们却在淘宝和京东强大电商流量的支持下正大步的向前狂奔,于是,江湖已逐渐忘记了还有一个活着的如风达。

商流决定物流,物流推动商流,在这样一个流量为王的时代,如果没了强大的商流支持,快递企业们就很难生存,而三通一达+百世在阿里淘宝的巨大流量支撑下,已经成长的膘肥体壮,加之顺丰和邮政基本形成了快递第一阵营,而那些得不到流量支撑新创快递及二线快递企业们已基本再难有出头之日。

如去年的全峰投靠青旅,但青旅是一个纯资本投机公司,其没有商流,没有流量,注定其1+1<1,最终导致全峰停业,从而让这个曾经的快递黑马彻底没了音讯。

而同样是去年,快捷投奔申通,后来又分手,表面上看是因为双方在合作上出现了分歧,但本质上还不是没活干嘛,导致了裂缝出现和生存危机,因为申通给不了快捷业务,而定位快运,一来不是快捷的强项,二来这是需要自己去找流量开拓业务,实际上如果没有外界商流支撑的话,我非常不看好物流公司之间的整合,注定双方会发生矛盾和分歧。

同样是二线快递,2017年,天天快递以42.5亿元的身价卖给了苏宁,而在这之前天天曾先后卖给过海航和申通快递,但始终也摆脱不了其二线快递的命运,同样因为前面两家股东公司不能给它提供流量上的支持,收购以后,业务上不能到任何帮助,最终还是卖给了苏宁。而卖给苏宁时,天天已经几次被易手,伤痕累累,问题多多,很多人不看好这庄收购,认为苏宁吃了大亏,只是买了张壳、苏宁有没有吃亏,我们不清楚,只知道,但两年过去了,天天依然还活着,正在接受着苏宁的改造,似乎变得越来越稳健了。同样是被收购,之前的被收购都弄的鸡飞狗跳,无疾而终,而苏宁的这次收购,让天天正在向好的方向转变。为什么?因为苏宁有强大的商业体系,自带流量,它能给天天输送业务,它能和苏宁原来的自建物流相互补充,虽然天天的服务口碑不怎么好,但它最起码还能好好的活着。

我们再来看看处于一线快递阵营的顺丰和三通一达们。先说说三通一达,2005年,圆通与淘宝签订了推荐物流供应商协议,首次实现了官方合作,从2005年下半年开始,圆通快递的业务量每个月都是几倍的增长,业务多的来不及做。这一下震惊了当时所有的快递公司们,第一次见识到了电商的力量,这让之前对淘宝还将信将疑的快递公司们快速加入,很快,中通、申通、韵达也纷纷与淘宝签订协议,而以阿里为代表的电商企业快速发展的十几年中,也给三通一达等快递企业带来了巨量的业务,他们再也不用为找业务而发愁,2017年、2018年,三通一达们系数上市,也完成了他们从民营企业到上市成为公众公司的转变。

而第一快递阵营中作为直营的顺丰,由于产品单价定位较高,而电商客户需求的大多是低价快递服务,所以顺丰享受淘宝带来的流量有限,而在2017年和菜鸟又发生“数据门”事件,虽然最终在邮政总局的干预下握手言和,但双方之间的隔阂已经产生,双方虽然没有嘴上明说,但相互视为潜在竞争对手已成事实。所以,在电商带来巨大快递流量的这几年,顺丰在快递包裹数上也被三通一达们远远甩在身后。缺少流量支撑,这也是顺丰最大的心病,所以,顺丰这几年来一直也在尝试着自建流量,早在多年前也开始在零售上尝试,顺丰线下超市,顺丰优选、顺丰嘿客店,顺丰精选店、顺丰电商平台……,也许是基因问题,顺丰的商业零售一直没有起色。在这样一个流量为王的互联网时代,没了强有力流量支持的顺丰,活的似乎一直都不安稳,所以它这几年一直在拓展疆土,收购夏晖,收购DHL香港,建机场,目的是为自己建立不一样的护城河,需找更多差异化的快递流量。

和顺丰尝试零售的成绩相反,作为有商流支撑的京东和唯品会等电商们跨界做起物流似乎容易很多,京东物流取得的成绩就不用多说了,京东物流包括其收购的达达快递不仅为旗下的商流业务提供强大支撑,也成为京东对外的一面旗帜,现在又对外开放,成为顺丰、菜鸟和三通一达们的强力竞争对手,而唯品会旗下的品骏物流也在其商流的支撑下生活的也算滋润,再一次证明商流为王。

这样看来,有物流基础去拓展商流似乎并不容易,而拥有商流后再来做物流或者吸引物流,似乎就容易了很多。所以,商流是物流的基石,而现在已经进入了巨头把控流量(商流)的时代,如果背后没有商流支撑,这个物流企业已经很难发展,前面提到的如风达,还有全峰、快捷皆是如此。流量时代,没有流量,只能流浪。

途虎养车2025年中城配线路运输招标-报名公告

5163 阅读

菜鸟无人车现身合肥,成为连锁零售商的灵活“补货员”

2605 阅读

年赚50亿元的物流企业都有哪些?

1347 阅读新产业、新客群、新场景:顺丰控股“激活经营”3月营收236.61亿元,速运业务量超行业增长达25.36%

1178 阅读拼多多“千亿扶持”加速电商西进,商家争相掘金西部大市场

1092 阅读中美航线大量货轮停航

934 阅读京东2000亿元后,美团拼多多盒马东方甄选齐出手稳供应链,助力出口转内销!

859 阅读美国4月1日至8日进口订单大降64%!

847 阅读顺丰亮相第137届广交会 “智链全球”助力中国企业全球化布局

799 阅读美团即时零售品牌“美团闪购”即将发布

778 阅读

粤公网安备 44030402005698号