[罗戈导读]2023年H1完成业务量84.02亿件,同比下滑1.6%,降幅较22年缩窄,市占率14.12%,同比下降2.6pct。

[罗戈导读]2023年H1完成业务量84.02亿件,同比下滑1.6%,降幅较22年缩窄,市占率14.12%,同比下降2.6pct。

一、公司公告2023年中报业绩:

1、2023年H1实现收入215.7亿元,同比下滑5.6%,快递收入206.1亿元,同比下滑4.7%,实现归母净利8.69亿元,同比增长57.7%,扣非净利7.89亿元,同比增长48%;单票归母净利0.10元,同比提升0.04元,单票扣非净利0.09元,同比提升0.03元。

2、分季度看:23Q2实现收入111亿元,同比下滑1.6%,快递收入106亿元,同比下滑0.9%,实现归母净利5.1亿,同比增长156%,扣非净利4.44亿元,同比大幅增长234%;Q2单票归母净利0.11元,同比改善0.06元,环比改善0.02元,单票扣非净利0.10元,同比改善0.07元,环比改善0.01元;二季度行业价格竞争压力加剧,公司推动成本费用优化,单票利润进一步改善。

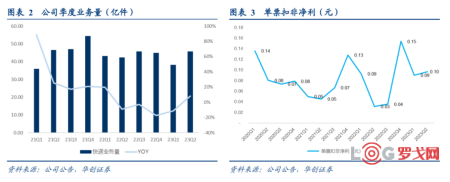

二、经营数据:

1、2023年H1完成业务量84.02亿件,同比下滑1.6%,降幅较22年缩窄,市占率14.12%,同比下降2.6pct,主要系一方面春节后受部分网点人手不足复工进度较缓慢影响,另一方面公司坚持控量挺价策略,梳理低价低质件量,改善散单及轻小件包裹比例;H1单票收入2.45元,同比下降3.1%(减少0.08元),降幅为通达系中最小;

2、拆分来看,不含派费单票收入1.27元,同比减少0.05元。

单票派费收入1.18元,同比减少0.03元,

单票中转收入1.14元,同比减少0.13元,

单票面单收入0.13元,同比增加0.08元,单票面单费用增加主要系直客比例下降,网点件量增加,面单收入增加;

3、分季度看:23Q2完成业务量45.75亿件,同比增长8.1%,扭转业务量下降趋势,市占率14.02%,Q2单票收入2.32元,同比下降8.4%(减少0.21元),环比Q1下降0.30元,单票收入下降主要系货品结构变化,轻小件比例占比提升,对平台件结算规则予以调整以及市场竞争因素所致。

三、升级优化各类管理措施,实现核心成本显著下降。

23年H1单票快递毛利0.24元,同比增长19.9%,改善0.04元;

23年H1单票快递成本2.21元,同比下降5.1%(减少0.12元),其中核心单票中转成本(运输+操作)预计约0.92元,同比下降3.1%,Q2核心单票中转成本,同比下降10.8%,环比下降14.6%。

随着疫情影响消退,公司临时成本大幅改善,同时业务量恢复增长,带动规模效应释放;此外公司在转运中心成本、运输成本方面优化人效及车效,实现运营成本的下降。

四、费用率显著改善,仍有优化空间。

1、23年H1公司期间费用率5.7%,同比下降0.4pct,较22年下降0.1pct,其中主要系管理费用下降0.4pct,单票期间费用合计0.15元,同比改善0.02元,主要系管理和财务费用改善贡献。

2、分季度来看,Q2期间费用率5.8%,同比下降0.4pct,主要系管理及销售费用率分别下降0.3、0.1pct,Q2单票期间费用合计0.14元,同比环比均下降0.01元。其中受人民币汇率波动影响,单票财务费用同比、环比略增加0.01元。

3、公司坚定贯彻战略聚焦,对周边业务进行合理收缩和资源优化,推动组织结构和管理、销售费用显著改善,预计随着公司管理效率提升,可转债发行完成转股,汇率趋稳及美元资产回流,费用端仍有改善空间。

公司将继续深入贯彻“全网一体、共建共享”的发展理念,提升全网服务能力、运营效率,不断提升末端服务能力,提高快递服务履约交付质量;持续优化客户结构和包裹结构,进行成本费用挖潜, 带动快递单票毛利、毛利率和单票净利的持续增长,彰显公司网络底盘的质量和韧性,实现高质量发展的目标。

中邮无人机(北京)有限公司揭牌

2461 阅读

智能仓储企业“智世机器人”完成数千万元A轮融资

2432 阅读

这家老牌物流巨头被整合重组,四千多名员工将何去何从?

1774 阅读聊聊2025年物流企业如何做营销规划

1660 阅读2024最值钱的物流上市企业是谁?哪些物流企业被看好,哪些被看跌?

1233 阅读地缘政治重塑下的全球供应链:转型、挑战与新秩序

1088 阅读极兔速递2024年第四季度包裹量增长32.5% 全球日均单量超8000万件

1105 阅读物流供应链领域“吸金”不力,但能给投融资事件颁几个奖

1049 阅读2024LOG供应链物流 突破创新奖候选案例——准时达国际供应链管理有限公司

959 阅读仿生学:蜂巢带给供应链管理的启示

941 阅读

粤公网安备 44030402005698号